Mais de 30 milhões de trabalhadores devem buscar a Caixa Econômica Federal para sacar recursos de contas inativas do FGTS a partir do próximo mês. Só terão direito ao saque aqueles com contratos de trabalho finalizados até 31 de dezembro de 2015 e que não tenham sacado o benefício. Segundo a Caixa, há 49,6 milhões de contas nessa situação - 95% delas com valores até R$ 3 mil e 5% com valores superiores a R$ 3 mil. Com o recurso em mãos, surge a dúvida: o fazer com esse dinheiro?

A primeira dica, na avaliação de especialistas ouvidos pela Agência Brasil, é ser prático e pagar ou diminuir o saldo de dívidas. "Como o brasileiro médio está endividado, é preciso regularizar essa situação, a recomendação é quitar a sua dívida, se possível, ou adiantar parcelas a vencer para diminuir os juros e encargos", aconselha o professor do departamento de ciências contábeis e atuariais da Universidade de Brasília (UnB) Roberto Bocaccio.

Segundo ele, em geral, as pessoas tendem a usar esse dinheiro para necessidades de consumo imediato. No entanto, o especialista aconselha que após quitar as dívidas e suprir necessidades básicas, o ideal "seria aplicar a parte que sobrar em algum investimento com a remuneração mais elevada do que a do FGTS".

Investimentos

Para o professor, se a necessidade de consumo for alta, o melhor é investir em algum bem durável, de médio e longo prazo, porque usando o dinheiro para consumo imediato, ele se esvai. "É importante que a pessoa se lembre que o Fundo de Garantia por Tempo de Serviço (FGTS) foi criado para garantir um socorro lá na frente, para o beneficiário ou seus dependentes. Então, é essencial que esse valor seja bem utilizado em uma capitalização ou em bens duráveis", explica.

Bocaccio acredita que aqueles que vão receber uma quantia mais alta possivelmente já têm investimentos e podem aplicar o valor do FGTS inativo de acordo com o seu perfil. "Para quem quer correr os riscos, investir em renda variável, como bolsa de valores, é aconselhável, mas isso exige cuidado, pesquisa e sangue frio", diz o especialista.

Já para os conservadores, ele sugere a aplicação em renda fixa ou no Tesouro Direto. "No caso do Tesouro Direto, a pessoa vai escolher de acordo com a remuneração e prazo do investimento. Essas opções não exigem tanta pesquisa e acompanhamento sistemático, são mais fáceis de se fazer", exemplifica Bocaccio.

O economista Carlos Alberto Ramos avalia que, em geral, a quantia que as pessoas vão receber é muito baixa e a taxa de juros no Brasil, muito alta. "Em termos de lógica econômica, se alguém vai receber o dinheiro e tem dívida, o ideal é pagar essa dívida", afirma.

Ramos pondera que, como a taxa de emprego está baixa no país, é possível também que parte dos beneficiados estejam desempregados e queiram consumir alguns bens básicos. "A prioridade é quitar as dívidas ou diminuir o valor da dívida. É muito difícil se fazer algum investimento com esse dinheiro, porque as pessoas que vão receber o FGTS, nessas condições, são pessoas de renda média ou baixa, que dificilmente poupam. Não faz muito sentido também investir um dinheiro em uma aplicação que possivelmente tem o rendimento menor do que o juros da dívida da pessoa", avalia.

Benefício

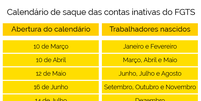

Os valores das contas inativas estarão disponíveis para saque até o dia 31 de julho. Depois dessa data, o trabalhador deverá se enquadrar nas opções tradicionais de saque (como aposentadoria ou aquisição de moradia própria, por exemplo) para receber os valores.

O FGTS, na prática, funciona como seguro nos casos de demissão sem justa causa, mas também como uma espécie de poupança. Trata-se de um depósito mensal que toda empresa faz para os funcionários contratados pelo regime de Consolidação das Leis do Trabalho (CLT).