Os argumentos a favor e contra a reforma da Previdência

Enquanto o governo diz que a proposta acaba com privilégios, oposição afirma que a PEC ampliará a desigualdade social no País

A reforma da Previdência acabará com os privilégios ou retirará renda dos mais pobres? A proposta do governo Jair Bolsonaro, se aprovada, dará estabilidade e reconduzirá o País ao crescimento econômico ou ampliará a desigualdade social e os ciclos recessivos? Opiniões completamente opostas sobre o texto apresentado pelo ministro da Economia Paulo Guedes à Câmara dos Deputados têm acirrado o debate sobre o tema. Por isso, para entender os argumentos de cada lado, o Terra conversou com dois economistas com visões distintas sobre o sistema previdenciário brasileiro.

, na Comissão de Finanças e Tributação da Câmara dos Deputados para a discussão da reforma da Previdência, na última terça-feira (04/06/2019)")

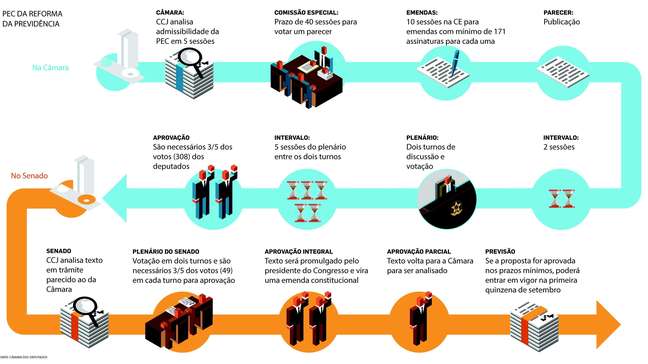

A PEC 6/2019

A proposta de emenda à Constituição (PEC) 6/2019 enviada pelo governo ao Congresso Nacional estabelece uma idade mínima para a aposentadoria de 62 para mulheres e de 65 anos para homens, com pelo menos 20 anos de contribuição. Porém, com apenas 20 anos, só é possível levar 60% da média das remunerações recebidas ao longo do período contributivo - só contando a partir de 1994. Para ter direito a 100% da média do salário, será necessário contribuir por 40 anos.

No Regime Geral de Previdência Social (RGPS), que abrange trabalhadores da iniciativa privada e autônomos, as mudanças valem para praticamente todos. Só não afetará quem está a dois anos ou menos de se aposentar. Estes terão que pagar um pedágio: trabalhar mais 50% do tempo que faltaria para se aposentar no momento em que a lei entra em vigor. O teto do benefício é de R$ 5.839,45.

Já no Regime Próprio de Previdência Social (RPPS), que contempla os servidores públicos titulares de cargo efetivo, o texto não altera a aposentadoria para aqueles que ingressaram antes da reforma de 2003 e não optaram pelo regime de previdência complementar, com acesso à integralidade do benefício igual ao último salário se cumprirem a idade mínima de 62 anos para mulher e 65 anos para o homem.

Os servidores que entraram entre 2003 e 2013 ainda poderão se aposentar com até R$ 39,2 mil (atualmente o teto constitucional). Só os que ingressaram depois de fevereiro de 2013 é que estão limitados ao teto do INSS de R$ 5.839,45 - o que já foi determinado pela última reforma de 2012. O que a reforma altera para este grupo é relativo ao tempo de contribuição. Com 20 anos de atividade, eles só têm acesso a 60% do benefício. A cada ano a mais, são acrescidos 2% na futura aposentadoria.

em 20 de maio de 2019")

O texto ainda propõe regras de transição específicas para algumas categorias, como professores e policiais. Os militares, por sua vez, terão uma reforma à parte, em que o governo propõe maior tempo mínimo de contribuição, além de aumento de alíquotas e taxas a pensões, mas ao mesmo tempo eleva salários e prevê reestruturação da carreira.

No total, o governo estima economizar mais de R$ 1,2 trilhão em dez anos. Em 20 anos, a previsão é de poupar quase R$ 4,5 trilhões. Na reforma dos militares, a estimativa é uma economia de R$ 10,45 bilhões.

A proposta muda ainda regras para pensões por morte, aposentadorias por invalidez e do deficiente, no FGTS (Fundo de Garantia do Tempo de Serviço) de aposentados e até no abono do PIS/Pasep.

Reforma acaba com privilégios?

Este é um ponto fundamental de discordância entre quem defende e quem critica a reforma. Para o economista Paulo Tafner, pesquisador da Fundação Instituto de Pesquisas Econômicas (Fipe), a proposta do governo acaba com os chamados privilégios do sistema vigente. As mudanças, segundo o especialista, vão trazer maior justiça social e fôlego para o Brasil recuperar a saúde fiscal.

“Não é razoável o País pagar benefícios gigantescos para servidores públicos e não entregar saúde, educação e segurança para a população, que paga imposto”, avalia. “A reforma vem para trazer maior igualdade no sistema de Previdência no Brasil”, resume Tafner, que é servidor aposentado do Instituto de Pesquisa Econômica Aplicada (Ipea).

Já o economista Eduardo Moreira, que trabalhou no BTG Pactual até 2009 e hoje ministra cursos online sobre investimentos e finanças pessoais, afirma que a maior parte da economia de mais de R$ 1 trilhão em dez anos com a reforma, anunciada pelo governo, não vem dos “supersalários”.

Segundo ele, 84% dos cortes em uma década virá do RGPS - em que todos recebem até o teto de R$ 5.839,45 -, do abono salarial e do Benefício de Prestação Continuada (BPC), que auxilia renda de pessoas com deficiência e idosos. “A economia vem das pessoas do regime geral. E 90% das pessoas do RGPS ganha até 2,5 salários mínimos e meio”, afirma.

A polêmica nas alíquotas

Pela PEC, o governo deseja cobrar alíquota de 7,5% para quem ganha até um salário mínimo e de até 22% para servidores que recebem acima de R$ 39 mil. Atualmente, as taxas variam de 8% a 11%.

Para Moreira, porém, as mudanças nas taxas cobradas por faixa de renda gera economia bem menor do que o que será arrecadado devido ao maior tempo de contribuição da população. De acordo com o especialista, a alíquota de até 22% proposta pela PEC para os supersalários vai equivaler, do 11º ao 20º ano, apenas a 0,4% da economia total.

“Estão dizendo que o grande corte de privilégios é cobrar 22% de contribuição para salários acima de 39 mil reais. Ganhar acima desse valor é inconstitucional. Se fosse um governo rigoroso, acima de 39 mil, a alíquota seria de 100%. Aí é economia de verdade”, aponta Moreira.

Paulo Tafner também critica os vencimentos acima de R$ 39 mil no serviço público, que decorrem de benefícios além do salário e que ele classifica como “subvenção da lei”. Sobre as alíquotas, porém, ele diz que a conclusão depende da forma como se lê o número. “Se você olhar a economia per capita, aí muda de figura”, rebate.

Segundo Tafner, a economia per capita com um trabalhador do regime geral será quase um décimo da poupança com o do setor público. “Quando você soma as economias, é óbvio que o valor maior vai estar no regime geral. Para quem ganha até um salário mínimo a economia [per capita] é muito pequena. Depois ela é crescente à medida que aumenta o valor do benefício”.

Qual é o déficit da Previdência?

De acordo com dados do Tesouro Nacional, o sistema de Seguridade Social vem produzindo déficit há alguns anos. De 2012 a 2018, o rombo saltou de R$ 76 bilhões para R$ 280,6 bi. No ano passado, o governo arrecadou R$ 713 bi com o sistema, mas gastou R$ 994,7 bi .

Esta conta não inclui a Desvinculação de Receitas da União (DRU), mecanismo que permite ao governo usar livremente 20% de todos os tributos federais vinculados por lei a fundos ou despesas. Na prática, o governo pode usar recursos destinado à Seguridade Social para qualquer despesa e para gerar o superávit primário.

Antes da crise, o governo vinha utilizando esse mecanismo para gerar o superávit para pagar juros da dívida pública. Porém, atualmente, mesmo destinando esses resursos à Seguridade, o governo informa que há déficit no sitema: em 2018, o resultado negativo foi de R$ 170,99 bilhões, segundo o Tesouro.

“O País está seriamente doente. Temos uma crise fiscal, porque o governo não cabe mais no PIB. A despesa cresceu num ritmo incompatível com o PIB brasileiro. Então, precisamos tratar”, defende Tafner.

O economista da Fipe argumenta que todos precisam contribuir mais em prol da sustentabilidade do modelo. “Todos os trabalhadores abrem déficit, então tem que começar a corrigir, do mais pobre ao mais rico. Essa é a ideia.”

Para Tafner, se a reforma não for aprovada, o Brasil não terá capacidade de crescer nos próximos anos. Sem mudança nas regras previdenciárias, o economista prevê o País crescendo abaixo de 1% e, eventualmente, até abaixo de zero.

Depois do tombo de 2015 e 2016, o País cresceu 1,0% e 1,1% nos dois anos seguintes. Para 2019, a estimativa do PIB só vem caindo e, de acordo com o último relatório Focus do Banco Central (BC), divulgado na segunda-feira (3), a economia crescerá apenas 1,13%.

“Vai ser aquilo que assistimos. Sem reforma, o País continuará num ciclo recessivo, com desemprego alto e com os estados quebrados”, adverte.

Para Moreira, por outro lado, o déficit existe em função da recessão vivida pelo País nos anos de 2015 e 2016, quando o Produto Interno Bruto (PIB) despencou 3,8% e 3,6%, respectivamente. Ele destaca que, nos anos de crescimento econômico, a Seguridade Social - que contempla a Previdência Social, a Assistência Social e a Saúde - gerava superávit.

“Não existe nenhum lugar do mundo em que isso não tenha consequências explosivas de todos os lados. Aumentou o desemprego e diminuiu a formalidade. Então a contribuição diminuiu muito”, argumenta.

Moreira diz que não é correto projetar déficit para os próximos anos no auge da crise e “gerar um alarde”. Ele lembra que, apesar de a Previdência ser uma área de grande custo para o governo, o maior gasto da União é com o pagamento de dívida pública.

“Se somar o pagamento de juros da dívida pública com o quanto vence de dívida, tem um trilhão de dívidas entre juros e amortizações por ano, segundo dados do Tesouro Nacional”, indica o economista.

Previdência Rural e BPC

Dois temas da reforma bastante sensíveis são as novas regras para a previdência rural e para o Benefício de Prestação Continuada (BPC). Atualmente, para se aposentar no campo, as mulheres precisam ter 55 anos e os homens, 60. Além disso, é necessário comprovar 15 anos de trabalho. Pelas novas regras, a idade mínima passa a ser 60 para os dois, com um tempo de serviço comprovado de 20 anos.

“É um absurdo. A mulher no campo tem uma jornada colossal que não é remunerada. Além de estar na lavoura desde os oito anos de idade, ela que cuida da casa, das crianças, faz a comida do marido... Faz tudo dentro da casa”, critica Moreira, defendendo que exista uma diferença de idade entre os dois sexos.

O economista cita um estudo do IPEA que mostra que 42% das pessoas que menos conseguem comprovar o tempo de trabalho no País contribuem, em média, 4,9 meses por ano. Por isso, segundo ele, a cada um ano a mais para comprovar, esse segmento precisa trabalhar mais quase dois anos e meio. “Para juntar outros cinco anos, na prática vão precisar de mais 12”.

No BPC, pelo modelo atual, pessoas com deficiência e idosos que comprovem não ter meios de se sustentar possuem direito a um salário mínimo. O governo propõe que a retirada do benefício comece aos 60 anos, liberando apenas R$ 400, até chegar aos 70, quando a pessoa poderá ter acesso ao salário mínimo. Pela conta oficial, a economia com o BPC seria de mais de R$ 30 bilhões.

Moreira afirma que, além de tirar o poder de compra de quem ganha pouco para sobreviver, a medida irá desaquecer a economia. “O dinheiro dessas pessoas volta para a economia. Elas gastam tudo que ganham. Vai para a vendinha, para pagar a escola do neto e o plano de saúde. Volta 100% para a economia.”

Sobre os dois assuntos, Tafner comenta que suas críticas são “pontuais”. Ele defende a ampliação da idade mínima e do tempo de contribuição na previdência rural, mas acredita que algumas adaptações precisariam ser feitas.

O economista diz, por exemplo, que seria importante manter uma diferença de idade entre homem e mulher. “A reforma está bem estruturada, bem desenhada, e, eventualmente, fazer esses ajustes”, destaca.

Para o caso do BPC, Tafner diz que a lógica da reestruturação está correta, mas que o formato poderia ser “ligeiramente diferente”. Em vez de o benefício ser dado entre 60 e 70 anos, o economista defende que comece a partir de 61 ou 62, com o valor um pouco mais alto, e que o salário mínimo seja entregue aos 68 ou 69.

Outras reformas?

Apesar das sugestões de ajustes, Tafner defende que a proposta tem muitos méritos e ajudará a equilibrar as contas do País. Porém, o economista ainda ressalta que esta reforma não pode ser definitiva.

“Não há nada definitivo no mundo. O mundo inteiro faz reforma permanentemente. Por que o Brasil não faria?”, indaga. Ele explica que futuras mudanças das regras vão depender de um conjunto de fatores, como a demografia, a produtividade e a formalização do trabalho.

De qualquer forma, com relação à reforma atual, ele é taxativo. “Honestamente, no meu ponto de vista, alguém ser contra a reforma é ser contra o País. É ser contra a justiça”.

Já Eduardo Moreira pede que seja mantida a aposentadoria por tempo de contribuição não por regra, mas como exceção. Para ele, deveria continuar valendo para quem já trabalhou 35 anos com média de contribuição de até um salário mínimo. “Evita que o cara de classe média alta se aposente com 55 anos.”

O economista também defende que aqueles que já contribuíram por 35 anos e que estão desempregados há mais de dois possam antecipar o benefício, por meio do cálculo do fator previdenciário.

Contudo, antes de uma reforma da previdência, Moreira afirma que é mais urgente uma reforma tributária. Segundo ele, é preciso diminuir tributos do consumo e aumentar taxações em renda e em lucros e dividendos. “Quem ganha mais têm que pagar mais. Hoje, vemos o contrário.”

Veja também: